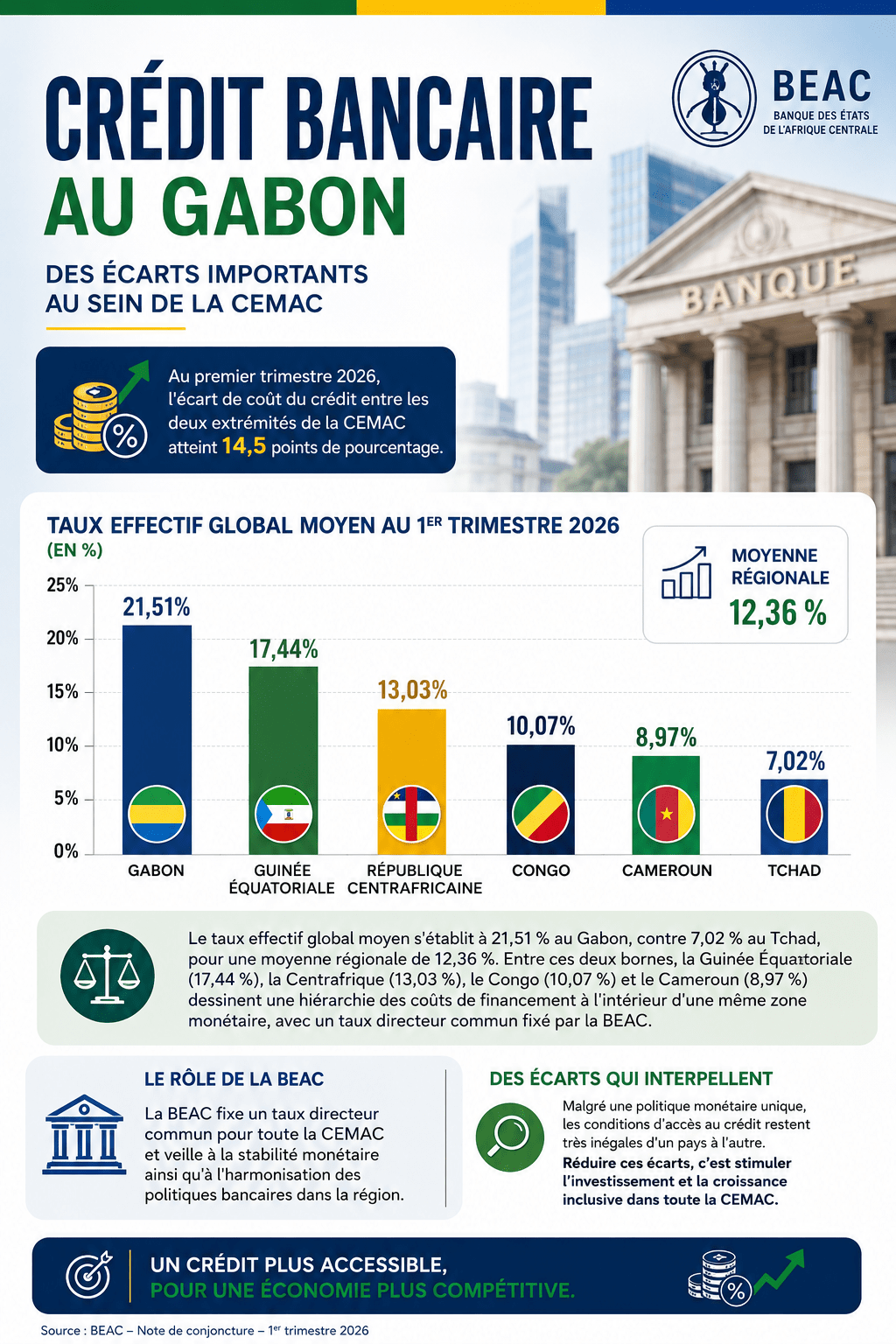

Au premier trimestre 2026, l’écart de coût du crédit entre les deux extrémités de la CEMAC atteint 14,5 points de pourcentage. Le taux effectif global moyen s’établit à 21,51 % au Gabon, contre 7,02 % au Tchad, pour une moyenne régionale de 12,36 %. Entre ces deux bornes, la Guinée Équatoriale (17,44 %), la Centrafrique (13,03 %), le Congo (10,07 %) et le Cameroun (8,97 %) dessinent une hiérarchie des coûts de financement à l’intérieur d’une même zone monétaire, avec un taux directeur commun fixé par la BEAC.

Le rapport de la Banque Centrale permet d’isoler une partie de l’explication : le spread, c’est-à-dire l’écart entre le taux nominal et le taux effectif global, qui capture les commissions et frais annexes appliqués par les banques. Ce spread moyen régional s’établit à 4,97 % au premier trimestre 2026, mais varie fortement selon les segments de clientèle. Les Particuliers supportent le taux effectif global le plus élevé de la CEMAC, à 17,38 %, tandis que les PME bénéficient des conditions les plus favorables, à 10,91 %. Cette structure suggère qu’une partie de l’écart Gabon-Tchad tient à la composition du portefeuille de crédit de chaque pays, un marché plus orienté Particuliers appliquant mécaniquement des taux moyens plus élevés qu’un marché dominé par le financement des PME ou des grandes entreprises.

Un second facteur tient à la structure de la liquidité bancaire elle-même. La trésorerie nette du système bancaire de la CEMAC reste excédentaire de 7 737 milliards de fcfa au 31 mars 2026, soit 27 % du total du bilan régional. Mais cet excédent n’est pas réparti uniformément entre pays, et le rapport ne détaille pas la position de liquidité banque par banque. Une trésorerie plus contrainte dans le système bancaire gabonais renchérirait mécaniquement le coût de refinancement interne des établissements de crédit, qu’ils répercutent ensuite sur leurs clients sous forme de primes de risque plus élevées.

La qualité du portefeuille de crédits constitue un troisième axe d’explication probable. Le taux de créances en souffrance s’améliore globalement dans la CEMAC, revenant à 15,68 % des crédits bruts contre 17,45 % un an plus tôt, mais le rapport de la BEAC n’isole pas cet indicateur par pays. Un taux de sinistralité plus élevé au Gabon justifierait une prime de risque supérieure intégrée dans le taux effectif global, une hypothèse cohérente avec le climat des affaires et les délais de paiement souvent évoqués par les acteurs économiques gabonais.

Ces pistes méritent d’être creusées directement auprès de la Commission Bancaire de l’Afrique Centrale et des établissements de crédit opérant au Gabon, seule source capable de détailler la ventilation du spread par banque, la qualité réelle du portefeuille gabonais et le poids relatif de chaque segment de clientèle. En l’état, le rapport de politique monétaire de juin 2026 établit le constat chiffré de l’écart, sans en détailler l’intégralité des mécanismes, ouvrant la voie à une enquête complémentaire sur le terrain.

{kind=link}